8��16���֤ȯ����ָ�¼�

�������ָ���¼�һ��ָ8��16���֤ȯ����ָ�¼�

2013��8��16��11��05����ָ֤�����ִ����������һ�������dz�5%������Ƿ�5.62%��ָ����߱�2198.85�㣬���бƽ�2200�㡣11��44���Ͻ�����ϵͳ����������[1-2] ����2�㣬���֤ȯ����Ʋ���Ͷ�ʲ�����Ӫҵ����ʹ�������������ϵͳʱ�������⡣��ý�彫�˴��¼���Ϊ�����֤ȯ����ָ�¼�����

2014��2��19�գ����֤ȯԭ����Ͷ�ʲ��ܾ��������֤���һ���ѱ���Ժ��ʽ������

2014��8��5�գ����ҵ�Ͷ�����߹��֤ȯ(9.02, -0.02, -0.22%)(601788.SH)��Ļ�������ξ���һ�����Ϻ��ڶ��м�����Ժ��ͥ������ͥ���������18��00�������Σ����г���Ϊ�ر�˫�����������Σ�����ͥ����⣬����ⲻ�����������С�

2014��12��26�գ������е�һ�м�����Ժ�������С���Ժ�о���������������������ͥ��ʾ���ߡ�

������8��16���֤ȯ����ָ�¼�

ʱ ��2013��8��16��11��05��

�� ����ָ֤�����ִ������

����Ƿ�5.62%

Ŀ¼

1�¼�����

2ԭ�����

▪ ����ԭ��

▪ ����ԭ��

3�¼�Ӱ��

▪ �г�Ӱ��

▪ ����Ӱ��

4���鴦��

▪ ��������

▪ ������

▪ �¼�����

▪ ��ʽ����

▪ ��ͥ����

▪ ��������

5����취

6������Ӧ

7�¼�����

1�¼�����

2013��8��15�գ���ָ֤������2081�㡣

2013��8��16�գ���ָ֤����2075��Ϳ���������11��Ϊֹ����ָ֤��һֱ�ڵ�λ�ǻ���

2013��8��16��11��05�֣���ֻȨ�ع�˲����־�������Ȩ�ع�˲�䱻һ����������֮���ָ���ӿ�ֳ���������������������ָ��������Ʊ�����ǣ����¶��59ֻȨ�ع�˲�����ͣ��ָ���ĵ�һ��������Ҫ������11��05�ֵ�11��08��֮�䣬Ȼ����ֽ��ԵĻ��䡣

2013��8��16��11��15������ָ֤����ʼ�ڶ�����������һ���������2198�㣬��11��30������ʱ����2149�㡣

2013��8��16��11��29�֣������A�ɱ��ǣ�Դ�ڹ��֤ȯ��Ӫ��70�ڵ�����ָ��

2013��8��16������13�㣬���֤ȯ���������Ҫ����δ���棬��ʱͣ�ơ�

2013��8��16��13��16�֣����֤ȯ����÷����ʾ����Ӫ��70��Ԫ���������������С�

2013��8��16��13��22�����ң���ý������������֤ȯ�����߹ܵ绰������ʾ�ػ���δ��ͨ��

2013��8��16��14��23�����ң����֤ȯ�������棬��������ϵͳ�������⣬��˾���ڽ�����غ˲�ʹ��ù������д��ųƹ��֤ȯ���棬�µ�230�ڣ��ɽ�72�ڣ��漰150��ֻ��Ʊ���ʹˣ��г�һ�Ȼ��������¼�������Ϊ���֤ȯ����Ԫ������Ͷ���Ŷӡ��·�ʱ����Ԫ���⣬���ü���ҥ���¼���������Ԫ�Ŷ�û���κι�ϵ��

2013��8��16��14��55�֣����֤ȯ����һ�ȵ�½���ܣ������ʱ����������������±�����

2013��8��16��15�������Ͻ����ٷ����ƣ����ս���ϵͳ�����������Ѵ�ɽ��������������㽻�ջ��ڡ�

2013��8��16��16��27�����ң��й�֤���ͨ�����ϱ�ʾ������֤��ָ˲������5.96%����Ҫԭ���ǹ��֤ȯ��Ӫ�˻�������롣����Ŀǰ�Ͻ������Ϻ�֤�����ץ���Թ��֤ȯ�쳣����ԭ��չ�����顣��[3]

2ԭ�����

����ԭ��

����ԭ����ϵͳȱ�ݡ�����Ͷ�ʲ�ʹ�õ���������ϵͳ���������⣬��ϵͳ������������ϵͳ�Ͷ���ִ��ϵͳ�������֡��˲��з��֣�����ִ��ϵͳ��Ը�Ƶ�������м�ί��ʱ���Կ����ʽ���δ�ܽ�����ЧУ����ƣ�����������ϵͳ���ڵ�ȱ�ݣ��ᵼ���ض����������Ԥ����Ķ�����

���ڶ�������ϵͳ���ڵ�ȱ�ݣ�������11ʱ05��08��֮���2���ڣ�˲���ظ�����26082��Ԥ������м�ί�ж��������ڶ���ִ��ϵͳ���ڵ�ȱ�ݣ�����Ԥ����ľ����м�ί�ж�����ֱ�ӷ�������������[4]

�������ϵͳ�Ķ������¹��ܣ���������ǣ�11��2��ʱ��������180ETF�����µ�������Ա������24�������걨���ɹ�������ʹ�á����¡����¹��ܣ����dz���Ա���Ա�ָ���Ų�����һ����û�뵽�������ûʵ����֤�������������24���ɷֹɣ�д��������24��180ETF�ɷֹɣ�������ɾ���������

����ԭ��

�ò���Ͷ�ʲ���ϵͳ��ȫ�����ڹ�˾����ϵͳ������δ���ڹ�˾���ϵͳ����£��������ԭ���Ƕ༶�����ϵ��δ�������á�

����Ա�������ڽ���Ʒ�֡������ֹ�������ַ�أ������ֶ�û�������á�

���ż�������ʵ����2��Ԫ�����ղ�����8000��Ԫ����û�������á�

��˾������˾���ϵͳû�з���234��Ԫ�����ͬʱ�����߶����˹�˾�������ŵ��ʽ�����������ͷ������ɶ������ɺ�ִ�У����߸���û��ͷ����ƻ��ơ�

���������Ͻ����Թ����쳣����û���Զ���Ӧ���ƣ���ȯ���ʽ�Խ��Ȩ��ʹ��û�з�أ��Ը��ɵ�˲�䲨��û���۶ϻ��ơ����Ͻ�������ֻ�ܶ�����֤ȯ����ǰ�˿��ƣ�

��ͳ֤ȯ�����еķ��ϵͳ������Ӧ�������ƣ���ҲԶԶ������Ӧ��Ƶ��������Ҫ�����籾�¼���ÿ���µ�ָ������Ϊ4.6���룬��ͳIT���������ķ��ϵͳ���������ӳ٣�����Ӱ���µ��ٶȣ������Ҳ�Ǹ����ڷ��ȫ������ʧЧ������ʵԭ��[5]

3�¼�Ӱ��

�г�Ӱ��

2013��8��16������������¼��й��µ�

�������

�������

230�ڣ��ɽ�72�ڣ��漰150��ֻ��Ʊ������8��16�յ����̼ۣ��������ĵ��ն�����ʧԼΪ1.94��Ԫ���˴������¼����Թ��֤ȯ8��ҵ��������Ӱ�졣����������ʾ�����֤ȯ7��ʵ��Ӫҵ����2.15��Ԫ��������0.45��Ԫ��8��16�գ��н����̺�ֲ�������ʾ������ڻ�ϯλ�������7023�֣�����50�֣��漰����48�����ҡ�[6-7]

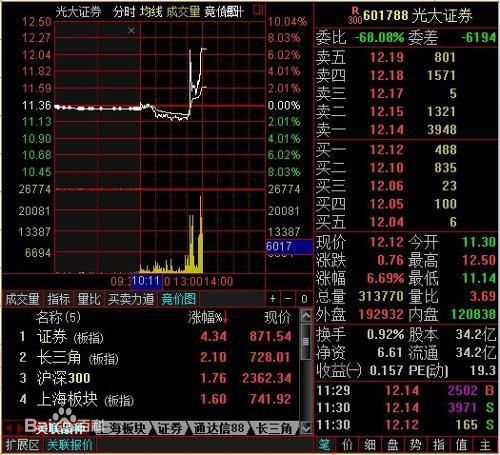

2013��8��16������11��06�����ң���ָ֤��˲�������100�㣬��߳���2198.85�㡣����300�ɷֹ��У��ܹ�71ֻ��Ʊ˲�䴥����ͣ����ȫ���������Ϻ��������г������л���300Ȩ�ر���λ��ǰ�����������С��������о�˲�䴥����ͣ������ʱ�����ͣ��71ֻ��Ʊ��������Ҫ�����ڽ��ڡ������豸��������ҵ�ȵ�ֵ���߹�Ϣ�ʰ�飬����22ֻ���ڹɴ�����ͣ����ע����ǣ��������а���У�����������δ������ͣ�⣬�����������ͣ���¼��������Ϸ�����̩����������������Ż���ױ�ʾ���Լ����»�����еĹ��֤ȯ��Ʊ��ֵ�����µ����µ����ȳ���10%�����֤ȯ18�շ������棬��ϸ��¶��8��16���¼����̼�ԭ�Ƶ��ն�����ʧԼΪ1��94��Ԫ����ң�����������¼����ټ�ܲ��ŵľ�ʾ������˾��ȫ����ֽ���ϵͳ������[8]

����Ӱ��

2014��3��24�գ����֤ȯ���������춭�»��ʮ�Ŵλ�����鹫�棬�ɴ�������816�¼���������±䶯��һ�ǡ�

���֤ȯƸ�κ��������ζ��أ�ǰ����÷��(��8.16���¼����ٵ��ζ���ְ��)����ȥ�����ܲ������ֹܺ��ڰ칫�ң������嵣��Ͷ���ܼࣻ��۷ֹ�˾�º���ξ���ҵ���ܾ���������������Ȩҵ��ս�Է�չ���������ţ����⣬��Ϣ�������������г��ܲ������Ӫҵ����Ͷ�й��ܾ����ִ�������漰��ʮ������ҵ���ż���֧�ṹ�����ˡ�

�ԡ��������ָ���¼�������ԭ�ܲ���������̴�ְ�����֤ȯ��ί���Ѧ�����ܲã�����2009�굣���й����(����)�ܹ�˾�칫�������Ρ���ί�칫�Ҹ����Σ�����2010���ְ�����������������г���ֵ��һ����ǣ�����֤ȯ���³�����������2000���ξ����и��г���[9]

4���鴦��

��������

���֤ȯ���·���������1ʱ��ͣ�ƣ��Ͻ������н�����֤��ᵱ�����̺��й���ͱ�̬��������ĩ֤����һ������������������

2013��8��18�����磬֤��ἰʱͨ���˳�������������������ʦ�ƣ�֤���ı�̬�����֤ȯ�������Ϊ�ֳ����������֡����ڵ������磬���֤ȯ���ɵľ����м�ί�ж�������������Ϊ����������Դ���������е�ETF���������չ�ָ�ڻ���Լ�����漰���۸���ݺ���Ļ���ס���ˣ�֤���Թ��֤ȯ��ʽ�������飬����ʾҪ���ദ���������ı�̬��˵��Ͷ������ȫ������������������άȨ����[10]

ͬ�����磬�й�֤������ŷ�������һ��ͨ����8��16�չ��֤ȯ�����쳣��Ӧ�����úͳ����˲�����������˳ƣ��������˲飬���֤ȯ��Ӫ�IJ��Խ���ϵͳ������������ϵͳ�Ͷ���ִ��ϵͳ�������֣����ڳ�����ô���ȿ���ʧЧ�����ȱ�ݣ����������������������ɾ����м�ί�ж�����ֱ�ӷ������Ͻ������ۼ��걨����234��Ԫ��ʵ�ʳɽ�72.7��Ԫ��ͬ�գ����֤ȯ��18.5��Ԫ��Ʊת��ΪETF������������7130�ֹ�ָ�ڻ���Լ�������˱�ʾ���ں˲�����δ������Ϊ��������������֤ȯ����ҵ���ڲ����ƴ�������ȱ�ݣ���Ϣϵͳ��������϶ࡣ�Ϻ�֤����Ѿ������в�ȡ������ܴ�ʩ����ͣ���ҵ����ɹ�˾���ģ������ڲ���������ͬʱ���й�֤�������Թ��֤ȯ��ʽ�������飬���ݵ����������������ദ������ʱ����ṫ����[10]

������

���֤ȯ�쳣����δͣ�� �����ݲ���

���ֽ����쳣���Ͻ���û�в�ȡ��ʱͣ�д�ʩ���Դˣ��г��������ʡ�2013��8��25�գ��Ͻ��������˱�ʾ��δ��ȡ��ʱͣ�д�ʩ����Ҫ�������¿��ǣ�һ�����з������ݲ���֡������г���Ҫ�Բ�ͻ�������Dzο��˾����г������������Ҳ����������ʱͣ�д�ʩ��[11]

���ٹ����ʵ���� ������ɿ��������

�¼��������Ͻ������չ�����û�в�ȡ����������ʾ�Թ���ķ�ʽ���д��ã�һЩͶ������������������ʡ��Դˣ��Ͻ��������˳ƣ����֤ȯ��Ӫ�˻����������걨��������������ÿ���걨���ۼ۸������������ڽ����������������涨���걨�۸���걨������Χ�ڣ���ϵͳ���ղ�˲��ɽ���ͬʱ����������붩������ʹ���ˡ������嵵��ʱ�ɽ�ʣ����걨�����м۶������ͣ�δ��������걨�������Ρ�

����Ҫ�г���ʵ�����������۸������������жϣ���˶��ڴ����͡�����ָ�����ף���ؽ�����ͨ���ἰʱ������ʾ�Թ��档�ڴ˴��¼��У����֤ȯ�������쳣������Ϊ�ĵ����˺����η���Ҳ���Ͻ������й�˾�ͻ�Ա������Ϣ��¶�������塣��ˣ��Ͻ�����ȡ�˷�����������ʵ����Ĵ�ʩ�������ڳ��桢�ɿ��ļ��������[12]

�¼�����

2013��8��22�գ����֤ȯ�����춭�»��ʮ�Ĵλ�������ͨ���鰸��ͬ����ܹ��֤ȯ�ܲ����������Ĵ�ȥ��˾���¡��ܲ�ְ������룬���֤ȯ���³�Ԭ���彫���й�˾�ܲ�ְ�𡣹�˾��Ʊ�����ʱͣ�ƣ�23�ո��ơ�[13]

֤���2013��8��30���ٿ����ŷ����ᣬ֤��ᷢ���˱�ʾ���Թ��֤ȯ����û��Υ�����ã�����5�����ʵ��������ģ������涨����û�����ã�����1��5���������֤�����鼰����ר�ҹ�ͬ��֤����ͬ������Ӧ�Թ��֤ȯ�������������Σ������漰������Υ����Ϊ���д���������ȯ���ڿط��ɷ�������εȡ��ð���δ����˾�����ء�[14]

�й����м��г�������Э��ͨ��

2013��8��20�գ����֤ȯ�յ��й����м��г�������Э�ᡶ���ڿ�չ�ǽ�����ҵծ�����ʹ���������ҵ��淶�Բ��֪ͨ�����ƹ��֤ȯ�⼸�ճ��ֵĽ����쳣�¼���ӳ����˾���ڿغϹ桢���չ����ȷ�������ش����⣬�����Ͻ�����Э��������������ԱӦ������ȫ���չ������ڲ������ƶȵ����ɹ������Ҫ������ͣ��ǽ�����ҵծ�����ʹ���������ҵ��[15] ��ע�������ʩ����IJο����ϣ�[15] ��

��ʽ����

2014��2��18�գ������е�һ�м�����Ժ��ʾ��ʽ���������֤ȯ������ָ����������������й�֤���Բ����á�[16]

��ͥ����

2014��4��3�գ�8��16�������ָ������Ҫ�����ˡ�ԭ���֤ȯ����Ͷ�ʲ��ܾ����������֤���һ���ڱ�����һ�м�����Ժ��ͥ���������н��Ԥ��������5����Ѯ������[17]

��������

2014��12��26�գ������е�һ�м�����Ժ�������С���Ժ�о���������������������ͥ��ʾ���ߡ�[18]

5����취

�����о�������ط��յ�ǰ�˷����ƶ�

�˴��¼��У��г����ڽ�����Ϊ��û�ж�ȯ����Ӫϯλ����������������ǰ�˿���Ҳ�������ʡ��Դˣ��Ͻ�����ʾ���Ӿ��⾭�鿴���������н�����������֤ȯ������ǰ�˿��ơ����й�֤ȯ�г������������ͬ������ʵ��һ��֤ȯ�˻���ϵ���������͵Ǽǽ��㹫˾����Ͷ���ߵ�֤ȯ���ݣ��ʽ������͵Ǽǽ��㹫˾������֤ȯ��������ǰ�˿��ƻ��ơ�ͬʱ����������֤ȯ���Ĺ涨��Ͷ���ߵ��ʽ�ʵ�е�������ܣ����֤ȯ�����ǰ�˿��ƣ�������Ͷ�����ʽ���Ϣ��֤ȯ��˾�ʹ�����и��𡣴��⣬�Ǽǽ��㹫˾��������ͽ��㱸�����ƶȣ�Ҫ��֤ȯ��˾�ɴ���㱸���𣬲��ڽ�������Ĵ��ս�������ʽ�����ɽ��Ľ��ա���������ܼ���Ϊ֤ȯ��˾����Ӫ�����ǡ��������롱�����ý��ס���

��Ȼ�������г����ϵͳ������ؽ���Ԥ��ָ�꣬�ܼ�ʱ�����쳣���ף����Ͼ����ڽ��״�ɺ�ֻ�ܽ����º��û��ڣ���������ЧԤ����Ϊ�ˣ��Ͻ������ڼ�ܻ���ͳ����֯�£������о�������ط��յ�ǰ�˷����ƶȺʹ�ʩ��[12]

��һ���о���֤�۶ϻ��ƺ͡�T+0������

�˴��¼�������֤ȯ�����۶ϻ��ƺ͡�T+0���ƶ��ٴγ�Ϊ�г��������ȵ����⣬�Դˣ��Ͻ���������ָ����֤ȯ�����۶ϻ��ƣ���ָ�����д��̻���ɲ�������Ԥ���趨�ı�ʱ�����������жϻ���ͣ�Ļ��ơ��¼�����ʱ������ŷ���г���������һ���ơ��й�֤ȯ����û�н����۶ϻ��ƣ���ʵ�м۸��ǵ��������ƶȡ�

��̸���˴��¼��еĿ��г������պ���Ϊ���õIJ�ƽ����������������ν��ʱ���Ͻ�����ʾ�����г���ܲ������ڡ���ա�״̬���˴��¼��У��Ͻ�����11ʱ10�ֱ����н�����ϵ�������˿��г���ܡ�ͨ���˴��¼�����������Ϊ�б�Ҫ��һ��ץ���о���֤��Ʊ��T+0�������ƶȡ�[12]

�Խ���������Ӫ����Ҳ����һЩ˼��

�����г��ȽϹ��ĵĹ��֤ȯ�Ƿ��ETF����Ʊ�����⣬�Ͻ��������˱�ʾ��ͨ���Թ�����֤ȯ�˻����е��ص��أ�����2013��8��23�����̣�����˻�δ�м�����Ϊ�������˽�һ����ʾ��ͨ�����¼����Ͻ�������г�������ͽ��飬�Խ���������Ӫ����Ҳ����һЩ˼���������������ʶ����һ�����������г���Ӫ�Է��ɡ�����Ϊ���ڶ������������г��������г�������λ����Ϊ���������������������г������ǿ���º���Ϊ���ϡ����ģ����������г���չ��Ч���밲ȫ��ƽ��ΪĿ�ꡣ�Ͻ�������һ����ǿ�Ľ�һ��ܣ��������Ƽ���ƶȺ���һ��ǿ�����տ��ƴ�ʩ��ȷ���г���ȫ��Ч�淶���С�[12]

6������Ӧ

�Ϻ�֤����

2013��8��16�գ�����3��01�֣�

���Ͻ�����������������

���Ͻ�����������������

�Ϻ�֤ȯ�������ٷ������Ͻ���������������Ҫ���棺�������ս���ϵͳ�����������Ѵ�ɵĽ��������������㽻�ջ��ڡ����ý������ġ�������Ϊ��δ����ȡ�����ס������⣬�Ͻ��������˳ƣ������ۺϿ������з��ɹ涨������г�Ӱ��Ͳ������յ����غ����������ľ�����[12] ��ע����������Ϊ��δ����ȡ�����ס��������뷭�IJο�����[12] ��

���֤��

2013��8��16������2�㣬���֤ȯ��������ƣ����

���֤ȯ����

���֤ȯ����

֤ȯ�ɷ�����˾����Ͷ�ʲ�����Ӫҵ����ʹ�������������ϵͳʱ�������⣬��˾���ڽ�����غ˲�ʹ��ù�������˾������Ӫ�����������[19]

���֤ȯ���»�����÷���ƣ���˾���ڽ��н�һ�����˲飬�����Ƿ��Ǵ����еĸ���Ԫ����Ͷ���Ŷӣ�÷����δֱ��ȷ�ϣ�ֻ�dzƻ��һ���˲顣����Ͷ���߹�ע���⳥���⣬÷���ƣ����һ�����ۣ����о��巽����ͨ�����湫����÷�����ܣ�ϵͳ��������Ĺ�����Ͷ�ʲ���չ���Ƿ�������ҵ���ų�����������ҵ��չ�Ƚ�ƽ�ȡ���Ӫҵ���õ����Լ���Ǯ�����������ϴ��Եij������ף���˾û��������������ף��ƻ������������˲���������г���¶��[20]

2013��8��18�����磬���֤ȯ����8��16������Ӫ�˻��쳣�������Բ鱨�档�ƴ˴�������ʧ���б仯�������¼�����8��16�չ��֤ȯ��Ȩ����֤ȯ��֤ȯ����Ʒ/���ʱ���ָ�곬����100%�ļ�ܺ��ߣ���˾��������¼����ټ�ܲ��ŵľ�ʾ����[21]

���֤ȯϵͳ��Ӧ��

���֤ȯϵͳ��Ӧ��Ϊ���˴˫�������ĵ�SunGard-Fixƽ̨�ڡ�������������ϵͳ�����Ѿ������ꡣ���˴���˱�ʾ����˾����²���ϵ�������˴�ȷ����֤ȯ�к�������������Ŀ���Dz���Ͷ�ʲ�������ϵͳ����[22] �˴��¼��漰ϵͳΪ����Ͷ�ʲ�ʹ�õIJ�������ϵͳ��������������ϵͳ�Ͷ���ִ��ϵͳ�����֣����ж�������ϵͳΪ��������з�������ִ��ϵͳΪ�ɹ����Ϻ�����������˾�IJ�Ʒ��

7�¼�����

��������ʿָ�������˷��¼������Dz���ʧ����ģ����ϣ��ֻ������������Ӧ����������ס���Ȼ�������״ν�A���Ƚ��Ľ��ڽ������������������ƶȼ��ì�ܱ�¶���š�2003��ǰ����˾�����ṹ���ң�������ʶ��ڿػ�����ͬ���裬�����Ϸ�֤ȯ������֤ȯ�ȷ����г��Ĵ��С���Ӿ�����֡���һ�ֵ�ȯ�����٣����г������˳��ش��۵�ͬʱ�����ѵ���ɷdz���̡���

����ƾ�������Ƥ����ָ����������һ�¼���������Ϊȯ�̣�һ��Ҫ���������ı������ڣ�������Ҫ���û��������������⼸����ȯ�̵Ĵ��²��ϣ�����ι��֤ȯ������ָ���¼��������ڹ��֤ȯ����Ʒ����������Ͷ�ʵ�һ��ETF������Ʒ�µ�ʧ����ɵġ�ȯ�̴��¹�Ȼ��Ҫ������������������ϣ������ǽ��ײ��ţ���ر�����ϡ���Ϊ������˵��Ͷ���ߵ���ʧ�Ƿ������⳥��Χ�����»����ѽ綨�����ų�Ͷ����Ϊ�Լ��ij嶯�������ۣ���������Ͷ����ʵ����ռ��������������[23]

�����

1�� ��������ָ A������ɽ�� ��. [��������2014-02-19] ��

2�� �й�֤�����ڹ��֤ȯ��Ӫ�����쳣�����ͨ�� ���й���֤���ල����ίԱ�� [��������2013-08-19] ��

3�� ���֤ȯ����ָ��������г������� ����Ѷ�ƾ� [��������2013-08-18] ��

4�� ��������ϵͳ��ȱ�� ���Ѻ� [��������2013-12-22] ��

5�� ��������ظ߹�ְͣ ����49�ڿյ���һҪ���̣� �������� [��������2013-08-18] ��

6�� ����ڻ�ϯλ���տ�ͷ����48�� ����ָ����ͷ ������ [��������2013-08-19] ��

7�� ���֤ȯ�����ֽ�268�����ٶҸ�����ָ�⳥ ������ [��������2013-08-19] ��

8�� ��һ����µ����֤ȯ��ֵ��10% �������� [��������2013-08-19] ��

9�� ���֤ȯ����ָ����֢�����ĸ�λ��ʮ�˻��� ������ [��������2014-04-11] ��

10�� ֤���Թ��֤ȯ�������� ������ [��������2013-08-19] ��

8��16���֤ȯ����ָ�¼�

8��16���֤ȯ����ָ�¼�ͼ��

�������ָ�¼���ʾ������

http://finance.sina.com.cn/zl/fund/20130818/093716482588.shtml

2013��08��18�� 09:37 ����:¹����

������/���˲ƾ�ר������ ¹����[��]

�����˴εĹ��֤ȯ(32.27, 1.75, 5.73%)�ġ�����ָ���¼�������Դ���������������ַ�ʽ��һ���µ�Ӯ��ģʽ��������������Ϣ���ԳƵ�Ͷ���ߵ�Ǯ���ر����������С����ַ�ʽ������ƫ��һ�£������ߵIJ����Ϳ��������Ǯ��

���֤ȯ���ƴ˴������¼�����������ϵ������ġ����ʾ�˲�ΪͶ��������֪�ġ�һ�ִ��ʽ�Ӯ��ģʽ���������֤ȯ���ƴ˴��¼�����������ϵ������ġ����ʾ�˲�ΪͶ��������֪�ġ�һ�ִ��ʽ�Ӯ��ģʽ��

�������ռ��֮��

����2013��8��16������11ʱ05�֣���ָ֤��һ�����ų��������棬ָ������ֱ����������������ָ֤�����dz���5%����Ϊ��һ���������֮��8�¹�ָ�ڻ���Լ�Ľ����ա�һʱ�䣬���ڡ�������Ϣ˵���͡���ı˵�����ķ����

������������Ϣ˵���д����ȹ�����ʵʩ�ģ��д�����Ҫʵ��T+0�ģ�Ҳ�д�����ӡ��˰�ġ���ı˵�д��ʽ���ͼ������ָ�����ս���۵ĵȵȡ������Ӻ���ý��ָ����ָ���춯�����ڹ��֤ȯ����ָ����ģ����г��������ţ�ָ���������ǡ�

�������磬���֤ȯ�������ơ�����ָ���������У�ʹ�ø��¼�������˷���룬�����ظ������г�������ʿ���жϡ�����У����֤ȯͣ�ƣ�ͬʱ��������ƣ����֤ȯ����Ͷ�ʲ�����Ӫҵ����ʹ�������������ϵͳʱ�������⣬��˾���ڽ�����غ˲�ʹ��ù��������ˣ��˴�ָ���쳣������ȷ��Ϊ���֤ȯ������ָ�������¡�Ͷ�����ڵ�֪�����������ɢ��ָ�����䣬�����̣���ָ֤���յ�0.64%��

��������ָ�¼�������֤ȯʷҲ�ж�η�������ϵ����Ա���ָ������𡣴˴ι������ָ�¼��ƺ�Ҳ�����ָ������£�������Σ��д���ܲ��ŵĵ��顣

�������֤ȯ������ָ�¼��൱�ڶԴ�½֤ȯ�г�����һ��ѹ�����ԣ��ӷ��ղ��ԽǶȶ��ԣ��������ڷ��ռ��ä��ı�¶��������֤ȯ��ܲ��ŷ��ռ�صĸĽ���������Ͷ�ʻ����������ռ�صĸĽ�����Ͷ�ʲ��ԵĽǶȶ��ԣ���������¼����ڹ����СͶ���߶��ԣ���һ�κܺõ������Գ���Ե��ռ�������������Ͷ�����������ϵͳ���յ�������

������������˵�����ǣ��˴������¼����dz������ǵĻ�������ʧƫ�ġ���α�¶�����⣬���dz������⣬���Ƿ��տ������⡣��ʹ���dz����ף�ͬ������£���������һ���ᷢ��ͬ���ġ��������¼���

������¶���ä�������֤ȯд��֤���[��]���Բ鱨���гƣ����¼�ϵģ��ϵͳ���뽻��ϵͳ�����������¼������֤ȯ�IJ���Ͷ�ʲ�ģ�⽻�ײ����µ����230�ڣ�ʵ�ʳɽ�72�ڡ��漰��Ʊ150��ֻ��

�����Ⱪ¶�˹��֤ȯ����Ӫ����ʹ�õ��������˻���21���ͱ����ƣ�����ҵ����ʿ�Թ��֤ȯ�µ����230��֮˵����ΪȻ����Ϊ����֤ȯ(32.51, 2.14, 7.05%)��Ӫ��ģ��300�ڣ���֤ͨȯ(27.14, 1.38, 5.36%)��150�ڣ����Ĺ�ģ�����ܳ�����ͨ�����ڼ�ܲ��Ŷ�ȯ����Ӫ�˻����ñ�֤��ܸ˱���û����ȷ�涨������ʱ�������µ���ֻҪ���̺������ʽ������С�����ζ������ȯ����ӪͶ�ʶ����ڷ������Ŵ�ļ��ä����

���������ƶ�֮��

�������֤ȯ���ƴ˴������¼�����������ϵ������ġ����ʾ�˲�ΪͶ��������֪�ġ�һ�ִ��ʽ�Ӯ��ģʽ��

�����г��ϣ�������������ʽ�����֣�һ��ETF����������˵����ͨ��ETF�������ɸ�ETF��һ���ӹ�Ʊ���֮���һ��������Ϊ���������ֽ�����T+0�ģ�һ���ڿ��Զ�ν��ס�ÿ��ֻ���٣��������֮һ�ȣ�����ɳ���������������Ļƽ�ʱ����2005�꣬��ʱ���ǹ�Ȩ���øĸ�ʱ�ڡ����ɸijɷֹ�ͣ��ʱ��ETF���ۻ��ң�û�м���ɸĶԼۣ���ʹ�����ռ�����л�������ETF������һ�����泬��30%�������꣬����֪������������ʽ��Ͷ���߶�����������������������ʽ����û�пռ䣬�껯������3%-4%��

������һ��������ʽ�����ù�ָ�ڻ���Ʊ�ֻ����IJ��Գ�����������˵����ָ�ڻ���Լһ���ڽ���ʱ�κ��ֻ���������ˮ�ģ�������ָ��Լ����ʱ���ڻ���Լ����۵����ֻ��г���ֵ�����ΪͶ�������������˿��ܡ����ַ�ʽҲ��һ��T+0�Ľ��ס�����������ʽ�Ļƽ�ʱ���ڹ�ָ�ڻ���ͨ�ij��ڣ�Ҳ����2010�ꡣ��ʱ�����ַ�ʽ�����껯������Դﵽ20%-30%���������������������һ�꣬�껯������4%-6%���ҡ�

����Ŀǰ������������㷺ʹ����������������ʹ�õĹ�Ʊ�ֻ�һ���Ǹ��ƻ���300(5076.179, 235.35, 4.86%)ָ���ɷֹɣ����߸�����֤50ָ��(3244.319, 132.99, 4.27%)����֤180ָ��(11032.47, 496.93, 4.72%)����֤100ָ���ɷֹɻ������ǵ�ETF���𡣵��ǣ���ָ�ڻ���������ȯҲΪ����������Ϊ��������֤ȯ�г�����Ϊ���˿��ܡ��϶��Ƿ�����г���Ψһ�������ǿ���Ʊ�ֻ�����ָ��Լ�Ƿ�ͬʱ�ɽ���

�������֤ȯ�˴������¼�ʵ����ʹ�õ��Ǻ�һ����������Ϊ����Ʊ�ֻ��ɽ���72�ڣ���ͬһʱ���ڳ���ETF�ɽ����3���ڣ�ETF�ݶ����Ӳ���2���ڣ���ƥ�䡣��һ���棬����ڻ��յ�����7000���գ��ƺ��ǹ����ױ����������ָ�ڻ���Լ���ijɽ�ʱ���72�ڹ�Ʊ�ֻ��ɽ�ʱ�䲻һ�£����磬���ֻ��ȳɽ����������Ӻ���ָ���ڸ߹��ųɽ���������Ϊ�Գ���ն������µ�����ô�����֤ȯ�����Ӳ��������Գ���Dz����г���

������Ȼ�˴������¼���Υ��ģ����������СͶ���ߴ����ģ�ȴ�������ඥʽ�ľ��ѡ���Ϊ�ܶ��˲������������������Ǯ������2010���ָ�ڻ���ͨ������ù�ָ�ڻ�ʵʩ������������ʵ�����ǶԹ����СͶ���ߵ�һ���ƶ��˺�����Դ���ڹ�ָ�ڻ���������ȯ�IJ���ƽ�ƶȡ�����2010��Ĺ�ָ�ڻ�������ʽʱ�ļ�����ָ��������ƶȶ���СͶ���ߵIJ�����

����Ŀǰ���еĹ�ָ�ڻ���������ȯ�����������ơ���ܲ�������DZ�����СͶ���ߵ����棬ʵ����ǡǡ�Ƕ����ƿ�������СͶ�������ڲ���ƽ�ľ��أ���Ҫ�������������㣺

������һ����Ͷ���ߵĽ����ʲ�����������Ͷ���ߵ��ʲ����ٵķ��������ϲ�����ȡ���ָ�ڻ���������ȯ��Ͷ�����������ջ�����Ч�ع��֤ȯ�г���ϵͳ�Է��յĹ��ߡ���ijЩͶ���߲���ʹ����һ�ؼ����ߣ�������˲�����СͶ�������ұ����Ĺ��ߣ����г����Ҳ���ʱ���ⲿ��Ͷ���ߵķ����ʲ�������ʧ�ķ��ա�

�����������Ͷ����ʹ�õĽ����ƶȵIJ���ƽ��������֪���ҹ�Ŀǰʵ�е��ǡ�T+1����Ʊ�����ƶȣ���ָ�ڻ���������ȯ���Ƴ�ʹ�ò���Ͷ���ߣ��ر��Ǵ�Ļ���Ͷ����ͨ��һ�������ֶΣ�����������T+0�����ס������Щ�����ƹ�ָ�ڻ���������ȯ��Ͷ������˵����Ȼ����ƽ��

������Ӯ��ģʽ������

�����˴ι��֤ȯ������ָ�¼�������һ����֤ȯ��ҵ�����Ѿõ�Ӯ��ģʽ����������СͶ���߲���֪����

������ָ�ڻ���ͨ�������ʽ��Ӯ��ģʽ�Ѿ��������ش�ı䡣�ڹ�ָ�ڻ�����ȯҵ���Ƴ�֮ǰ���й�֤ȯ�г�����ƱӮ��ģʽֻ��һ�֣��Ǿ��ǵ���������ڵײ��������ʽ���������ռ����룬����Ʊ���Ǻ�λ������

�������ڣ����˹�ָ�ڻ�����ȯҵ����е�Ӯ��ģʽ�����˸����ı仯���������жϳ������ʽ����ռ����룬�����Եȴ����Ǻ������˳���Ǯ������Ҳ���������������Ӱ��ָ���ڹ�ָ�ڻ���Ǯ���������Ʊ�г����������Ժ������һ���Ĺ�ϵ��

�����˴εĹ��֤ȯ�ġ�����ָ���¼�������Դ���������������ַ�ʽ��һ���µ�Ӯ��ģʽ��������������Ϣ���ԳƵ�Ͷ���ߵ�Ǯ���ر����������С����ַ�ʽ������ƫ��һ�£������ߵIJ����Ϳ��������Ǯ��

�������磬��ͬʱ����ָ��ɹ�Ʊ����ʱָ����˲���ϳ壬��ָ�ڻ���ԼҲ��˲���ϳ壬���л����ڸ�λʱ͵͵����ָ��һ�������ù�ָ�ڻ����������Ʊ��Ӯ������һ���滹������ָ����Ͷ��Ӯ����������Щ���а취��ܼ�ܡ����г�����ʱ������ָ���˲��Ӱ��ָ��������˲��Ӱ����ָ���ڸ�λ������ָ�յ�����Щ��ʽ�����е��⼸�궼�д��ʽ���������ֻ������ÿ�ζ���Ӱ��ʮ�����㡣���Ǿ��������ķ�ʱ�����ϵġ�ë�̡�����������ɵġ�

�����ġ��˴������¼����֤ȯ�����

�����˴��¼������֤ȯ����������ָ��ɵĻ������Ӳ����г������Ҫ��ܲ��ŵ�����֪�������Ƿ���һ�¹��֤ȯ�˴Ρ�����ָ�����������

������Ϊû�й��֤ȯ���˻������Dz�����ȷ֪����ֲֳɱ������½��ǹ��㡣���֤ȯ�Բ鱨���ʵ�ʳɽ�72�ڡ��漰��Ʊ150��ֻ��ͨ��wind���ݣ����Dz鵽����������й���ͨ(8.85, 0.27, 3.15%)600050��1.0147��Ԫ���ɱ�3.37Ԫ���ȵ�ʱ����ǰ�ļ۸����3.058%�����빤������(5.23, 0.16, 3.16%)601398��1.2644��Ԫ���ɱ�4.0347��������ǰ�ļ۸����2.42%����2��������Ȩ����2.7%�������������д����ԣ���ͨ������Ƿ���С����������������Ƿ���ﵽ����ͣ��

�������ԣ����ǹ���ȫ��72�ڹ�Ʊ������ձ�����ǰ����2.7%�����������ָ�յ���ͬʱ�ɽ��ģ���ô�����˱���������2.7%���������ʵ��ǣ����֤ȯ��Ʊһ�����µ�ʱ����11��05��31(������Դ��wind��ʳɽ���ѯ)������ָIF1309��Լ��ʱ�����ҵ���15�֣��ڴ˺��38���ڿյ��ܹ��ҵ�2000���֣���ʹȫ�����ڻ��ģ���ôʣ�µ�5000��������Ҳȫ������2350�Ժ�ĸ�λ�ˣ��ݴ����㣬���Ĵ˴Ρ������¼���Ӧ��Ǯ��

�����������������ֱ�֮�䡢�����෴�IJ����������Ĺؼ�Ҫ���ǣ�����ʱ���ֱ��ͬʱ�µ���ͬʱ�ɽ��������Ϊʲô����ϵͳҪ���ٶ�Ҫ�죬������ܶ�Ͷ�ʻ��������µ��������뽻����Խ��Խ�ã���������ר�����ӵ�ԭ��

��������wind��Ѷ�鵽��������ʾ�������ε���ν���������¼���������ETF�����������ù�ָ������������ֻ�й�Ʊ����ɽ�72�ڣ�������ETF(�ݶ��깺+���ڳɽ�)������ָ��Լ��11:05��11:07֮�䶼ԶԶ�ﲻ����Ӧ�ķݶ���֤ȯ�º��7000����ָ�������ֶ����·�ʱ���֮��ɽ��ģ����ӵ���ָ���ߺ��µ�����Ͳ��������ˣ������в����г����ɡ�

��������ֻ���ƶϣ�Ӧ��ʵ�ʳɽ�ʱ��ͳɽ���Ϊ��������ϸ�������ڻ����֤ȯ�й��˻����������ʾ��

�����˴��¼���¶�˷��ռ�ص�ä�㣬��������֤ȯ�г��Ľ�����չ���˴��¼���ӿ�Ͷ���߶������Գ�IJ��Ե����⣬�ؽ��ӿ�Գ�������й��ʱ��г��ķ�չ��

����(�������߽��ܣ���ѧ��ʿ�����ڣ��Ϻ�����ѧԺ���ʽ����о�Ժ�����о���������,��������֤ȯͶ��ϵͳ�����ߡ�)

�������ָ���¼��������� ����������Ӧ����

http://finance.chinanews.com/stock/2013/08-23/5201245.shtml

2013��08��23�� 18:01����Դ���й�������

���������籱��8��23�յ� 8��23�գ����ܹ��8��16������ָ�¼��ѹ�ȥ����һ�ܣ����ⳡ�����й���֤�ۺ�ָ���쳣ͻ��5.96%�ġ����𡱻��в������Ŵ��⣬�����¼��ڳ��������С�

�����й�֤���23�ձ�ʾ�����ڹ��֤ȯ��8��16���¼��ĵ���ȡ֤�ѻ�����ɣ���Ϊ�������������֯ר����ѯ��֤������Ϊ�˴��¼�����һ���ܹ�ע�ĵ����ˣ����¼��Ķ���ִ��ϵͳ��Ӧ���Ϻ��������������ʿ����Ҳ����ʽ���г����ɽ��л�Ӧ��

�����Ϻ�������ظ����˱�ʾ�����֤ȯͶ�ʲ��Բ��ĺ�����Ŀ���ڹ�˾����ҵ�룬��˾�����ĸ�Ƶ��������ϵͳ����������ʵ���Ϲ��Ͷ�ʲ���ʵ�֡�

������Դ�ǰ�����ɳƣ���������Ϊ���֤ȯ��һϵͳ���������ʱ����̣���λ�����˱�ʾ����˾��2012���ϰ�����������о���Ƶ����������ĵĴ��£��Ӽ������о������������ԣ���2013��2��1������֤ȯǩ����ʽ��ͬ������Ͷ��ʹ�ã������ʱ1��ʱ�䡣�ڼ䣬���֤ȯ����������νӴ���������ͨ��

��������ֱ�ԣ���һ���ļ����ڹ����г����״�Ӧ�ã�Ϊ�˾��ܹ��֤ȯ��Ŀ�ڹ�˾����ҵ���й���ռ�Ⱥ�С������������Ԫ����ң���������Ϊ�������ش�Ͷ���˴�����������Ա��

����̸���������ɵ�ϵͳȱ������տ���©��ʱ���Ϻ�������λ�����˱�ʾ�����ڹ��֤ȯ�ġ�8��16���¼�����˾���ϸ���˫��Э����ɹ�������������Ƶ��������ϵͳ�����Ϲ��Ͷ�ʲ���ʵ�֣���������û�в��롱��

������λ�����˱�ʾ���ڡ�8��16���¼��У�����������ֱ�ӹ�������������ȱ���ܲ���ѯ�ʣ������ѻ������ѯ�ʹ��̡������Ѿ���ʵ�㱨��������������ż�ܲ��ŻὫ���´��ﵽ�⳹�ײ������ࡱ��(��)

����������8��16�¼����ڵ��� ��˾���������

2013-08-20 18:30 | ���� | �����������ߣ���Դ�����ǻ۰�˼���ͨѶ��

�������չ��֤ȯ�ܲ��������˵�����ڹ��֤ȯ��8.16�¼����У������Ķ���ִ��ϵͳ���������������õġ�������������������Ϊ�г���ע�Ľ���֮һ��

�������߾ʹ��µ�������������˾��ʿ��ʾ�����ڹ��֤ȯ��������������������ڽ����г��ִ���һ�£���˾Ŀǰ���ڻ������飬��ʱ��������Ӧ��

�������ǻ�ͨѶ���������������ҳ��������ҳ���ѱ��رգ�ͨ���ٶȿ��շ�����ETF����ϵͳ��������ͼ���£�

����ͼ

����ҵ����ʿ�ƣ�����������ҵ�ڵ�������������������Ԫ֤ȯ���ڵ�����ȯ�̵���Ӫ���ź��ʹܲ��Ŷ���ʹ������ϵͳ��������ʾ�������ͽ�Ԫ֤ȯ�ĺ���ϵͳ�������Ͽ�������Ҫ��Ϊ���������ǹ�˾���Ϸ�ص�����

�����Ϻ�ij����������������ʿ�Դ��ǻ�ͨѶ���ʾ��������ǰ��Ҫ��������ҵ���ʲ�����ϵͳ�����ڽ�����ҵ���ʹ�ϵͳ��ҵ����û�к�������֤���ô�

����������ʿ��ָ��������¼�������һ�����Σ��������ڶ�������ϵͳû���յ����ί�лر��������ί�лر�Ӧ�����ɶ���ִ��ϵͳ���صġ���Ϥ��ί�лر��������ж��Ƿ��µ��ɹ�����Ҫ���ݡ�

�������ͬʱ��������ʾ����8.16�¼�����������Ҫԭ���ǹ�����û�����÷��ָ�ꡣ"

�������ϵͳ������ָ�꣬���ǰ��裬��������ˣ������û��ס���϶��Ƿ��ϵͳ�����⣬�����������Ĺ�˾����̫���ܷ����ֵͼ�����"��

�������֤ȯ�ܲ������������ý��ͨ�����ϱ�ʾ�ƣ���������ϵͳ�ǹ�������з�������ִ��ϵͳ���������������á�����ϵͳͬʱ����������ϵͳ��150����û��ִ�л��Զ�����ί�С�

8-16�¼�ϸ�ڣ�������������ȥ�����ģ���ǻ�

http://finance.sina.com.cn/stock/quanshang/qsyj/20130830/053016611184.shtml

2013��08��30�� 05:30 ֤ȯʱ����

������Ȼ���֤ȯ(32.27, 1.75, 5.73%)��8��16�¼��������ѹ�ȥ���ܣ������г���ʿ�Ը��¼���ʼĩ���������֮�������գ�֤ȯʱ�������ڵ���ɷ��У���ҵ��֪����ʿ����Ϥ��һЩ���¼�������ϸ�ڡ�

����Ϊʲô�ᷢ��

������ʽ����Ӧ

�������ڡ�8��16�¼����ľ������������֤ȯ���¹�ԭ�����ڡ�ϵͳ���ϡ������Ϻ������Ƽ������ġ���Ƶ����Ͷ��ϵͳ������Ʒ����©����

���������֤ȯ��С������С�����칢���������۹����������ij����ȯ�̽�������ƷͶ�ʲ��Ÿ����ˡ�

������ǰ�������Ƽ����������ƣ��ø�Ƶ����ϵͳ�ǹ�����ʹ�õĶ�����������2013��2��1����1���ڲ�������֤ȯ����Ͷ�ʲ�����ĵ��������ۡ�

����������ǡ�ɾͳ��ڡ����ơ����档

�����칢�������Ƽ��й���������8��16�¼���������������Է����۸ý����������÷�������⡣�ݽ��ܣ������Ƽ���Ӧ���֤ȯ��Ҫ����ϵͳ�еķ��ģ��ȥ�������ķ��ڲ��Բ���������ء�

������������ϵͳ������Ҫ��ģ���ǽ���ǰ��������ȯ���Ժ˲��˻��ʽ������ׄ��֡������֤ȯΪ��߽����ٶȣ�ȥ���˷�������ָ��ǰ��Ҫ�����鄻��һ��Ҫ���ģ�飬�ټ�����Ӫҵ���ж����Ľ���ϯλ������Ҫ�������ʽ����ͨ��ȯ�̹�̨ϵͳ���н��ף�����8��16�������������ָ���ֱ��֤ȯ��������

������˫�ر��ձ����ƺ�ֻҪί������ϵͳ�������⣬�Ϳ��ܴ���������Ӧ����ϵͳ�Զ�������Ƶ�������м۱��������칢�ƣ��������Ƽ����������ϵͳ�ȶ��Բ�����ż���ᷢ����������

�������˽⣬�ڡ�8��16�¼����У����֤ȯʹ�ø�ϵͳʱ�������˽���ί�ж����������ʱ����������ϵͳ�У�ί��ָ�����ɺ�ϵͳ���������ijɽ���ʾȴ��ʾ���ɽ��۸�Ϊ0�������ա��ɽ����=�ɽ��۸�*�ɽ����������㣬���Ե��ж���ί�гɽ����Ϊ0��

��������ʱӦ���ȳ����������·�������ָ�Ȼ��ʵ�����ȴ�෴����������ϵͳ�����У���������ѭ��������ָ��ۼ�ִ�С����칢˵��������ϵͳ�����м۱����ķ�ʽ��覴á���

����������ȯ

�����Ƿ������չؼ�

�������˽⣬���֤ȯ����Ͷ�ʲ������Ŷ�ȴ��Ϊ8000��8��16���ظ����ɵĶ�����ȳ���200�ڣ�ֱ�ӽ�һ��Ȩ�ع�������ͣ����ʹ�Ͻ�����ʵʱ���ϵͳ����Ԥ����

���������˲�������ǣ�Ϊʲô���Ŷ��ֻ��8000��Ľ���ϵͳ���뱨�̽����Գ���200�ڣ����������������о����칢��ʾ����ȯ����Ӫҵ���ڽ������ж����Ľ���ϯλ�������ա�˽ļ�Ȼ�������Ҫͨ����̨���ף�ǰ�ߵĽ��㷽ʽͨ��Ϊ��������3�������Ժ�������ͷ�硪����������ǰ���ʽ������ں���˲ſ��ܷ��������Ӫ�˻��ʽ���Ҳ�ܴ�ɽ��ס�

����������ȯ�Ƿ������չؼ���������֤ȯʱ�����߲ɷõĶ�λ��������Ͷ�ʵ���ʿ��ǿ������̨����ϵͳ��Ѽ����˻��ʽ��Ʊ�����Ϊ�����Ⱦ����������ͬ�������鲻���ܷ�����ͨ����̨���н������������ʽ�����ζ�ű��ա�˽ļ�Ȼ����ͻ����������ܷ������������Ϊ��

����Ȼ��������Ƶ�����ƫ���ƿ��ˡ�������ȯ���ķ�����á���������ѡ�����������˾������������Ҳ�����ᷢ����������������������(128.14, 6.02, 4.93%)����֤�ɷ�(224.05, 16.08, 7.73%)�ȹ�˾�����������������ᡮ���ݹ�˾�ĸ��Ի��������Ķ��ơ�����һλ�о������������ķ���ʦ�ơ�(������)