投资要点:

◆DCF估值显示,华泰股份合理价值至少应在20元以上,我们综合考虑行业类比与绝对估值谨慎认为6个内目标价15元;

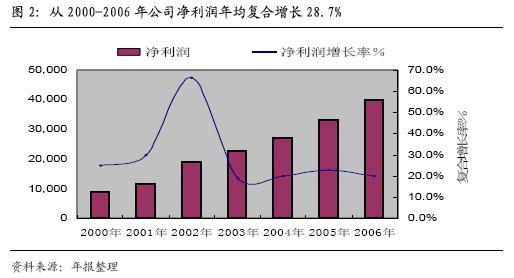

◆从公司过去6年的经营来看,公司主营业务收入年均复合增长达到36%,净利润年均复合达到28.7%。但其在市场上的估值水平一直偏低,我们认为投资者对华泰有“错杀”的嫌疑;

◆华泰股份强大的获利能力,集中表现为销售价较高,而公司产品成本较低。甚至可以说华泰股份的新闻纸售价是国内厂家中最高的,而其生产成本是最低的。在华泰盈利尚可得同时,许多新闻纸厂已面临亏损的窘境;

◆随着设备的引进以及规模的提高,国内新闻纸市场的行业集中度迅速提高,目前华泰股份已拥有120万吨的产能,是国内以及亚洲最大的新闻纸生产商,07年其产量可占到国内市场的30%。我们认为在造纸行业大宗产品中,新闻纸将率先完成行业的整合。且我国人均新闻纸消费量仅为全球平均水平的25%,增长空间仍然巨大。

◆由于国内新闻纸规模的扩大、产品质量档次的提高,特别是经过一年多来价格的持续下降,与国际市场相比价格已低于500-800元/吨,可以说从经济层面来看已具备大规模出口的条件,并有带动国内市场好转的可能;

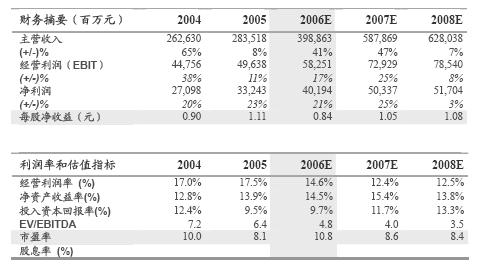

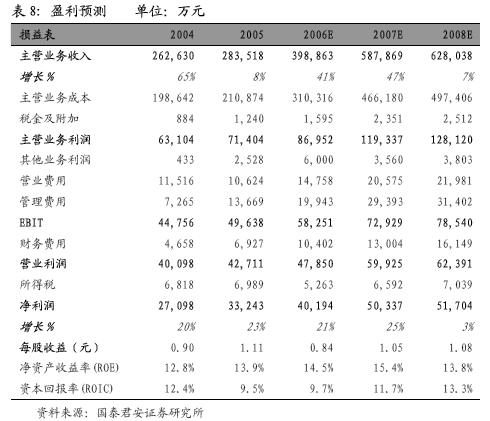

◆我们本着谨慎的原则对华泰股份的业绩作了预测,结果显示06年、07年每股收益为0.84元、1.05元。

◆风险提示:大规模的出口有可能引起进口国的某些政策性限制,或成为两国贸易战的牺牲品。毕竟国内现实的生产能力已经形成,如果出口受阻,如此庞大的产能转入国内市场消化,将会对国内市场造成严重的冲击。

1、公司已成长为国内规模最大实力最强的新闻纸制造商

1.1、过去几年华泰股份的发展良好的

华泰股份2000年9月上市,直到2001年之前,公司主要以中低端文化用纸、包装纸的生产销售为主,产量不到20万吨。之后公司抓住新闻纸市场需求逐渐扩大的时机,迅速将主营转向新闻纸的生产与销售,分别在2001年、2003年、2005年、2006年投产四条新闻纸生产线,产量分别为16万吨、20万吨、40万吨、40万吨,公司新闻纸总产量近120万吨,约占全国产能的30%。奠定了国内新闻纸生产的霸主地位。实际上公司也是亚洲最大的新闻纸生产商。

公司从2000年上市以来,主营业务收入从6.26亿元,迅速增加到06年的约39亿元,年均复合增长达到36%。

公司从2000年上市以来,净利润从8782万元,迅速增加到06年的约3.93亿元,年均复合增长达到28.7%。

2.1、公司业务构成及获利水平变化

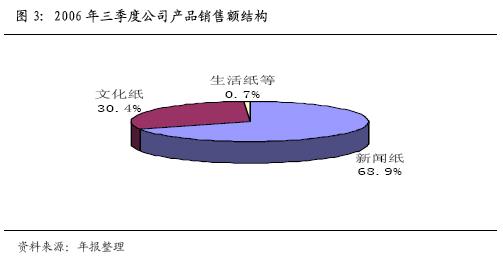

06年三季度公司主导产品新闻纸的销售额占总销售额的68.9%,销售额18.64亿元,销售量约46万吨,其中出口约9万吨。随着06年底40万吨新闻纸新线的投产,07年新闻纸的销售比例将达到80%左右。

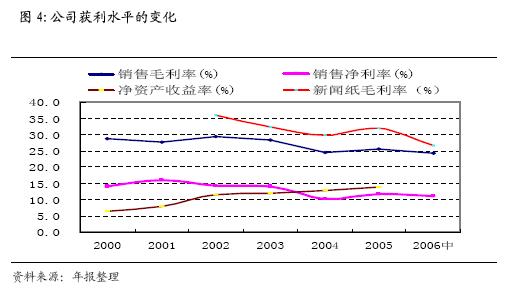

近年来随着国内新闻纸产量的迅速增长,市场竞争越来越趋于激烈,加上原料、能源电力、运输等价格的上涨,产品成本与相关费用逐年上升。但随着公司规模迅速扩张、生产设备越来越先进,大大缓解了成本的压力,销售毛利率、销售净净利率虽有一定的下滑,但始终保持着较高的水平,净资产收益率还呈逐渐上升趋势。而这最根本的保证是主导产品新闻纸的获利能力较强,毛利水平一直保持较高的水平。

二、公司具有强大的成本优势

华泰纸业民营机制与优秀的管理能力相结合,紧紧抓住了国内纸业大发展的机遇,在新闻纸方面做大、做强、做专,规模迅速扩张的同时,产品成本方面逐渐显示出强大的竞争优势。

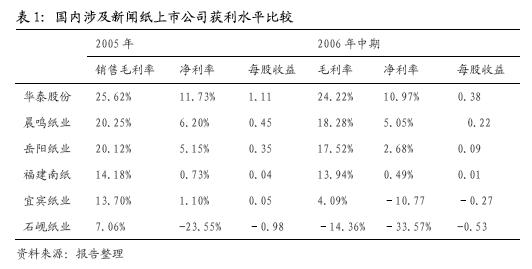

上述公司中除晨鸣纸业的新闻纸约占总销售额的8%外,其它公司的主营业务基本以新闻纸为主。从06年中期来看,在华泰股份净利润率还有10.97%的时候,岳阳纸业、福建南纸已处于微利的边缘,而宜宾纸业、石岘纸业已出现较大幅度的亏损。

上表一方面清晰地显示了近一年来国内新闻纸获利水平的下滑,同时也揭示出华泰股份在新闻纸方面的强大竞争力。

2、国内纸业前景广阔

2.1、国内纸业整体仍保持快速增长

到2005年底为止约有3200家生产企业,1991-2005年的14年间,我国纸和纸板总产量和消费量分别以年均9.26%和9.72%的速度增长,我国纸业是近年来全球增长最快的国家。

04年全行业纸及纸板生产量4950万吨,较上年4300万吨增长15.1%;消费量5439万吨,较上年4806万吨增长13.2%。2005年全国纸及纸板生产量5600万吨,较上年4950万吨增长13.13%;消费量5930万吨,较上年5439万吨增长9.03%,人均消费量达到45公斤,较04年增加3公斤。规模以上企业产品销售收入2546亿元,同比增长26.7%;利税总额225.2亿元,较上年增长21.5%,其中利润总额123.2亿元,同比增长23.7%;产品产销率97.47%,较上年增长0.21个百分点。06年前9个月,国内规模以上企业纸浆生产1858万吨,同比增长22.4%,纸及纸板生产4942万吨,同比增长22.52%,其中新闻纸生产296万吨,同比增长18.67%。

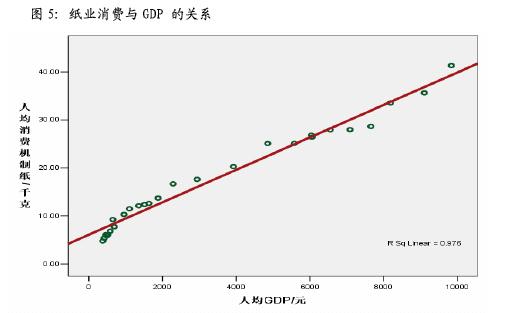

2.2、国内纸业增长与GDP关系密切

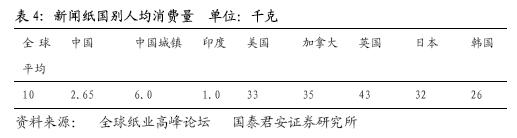

国内纸业的消费与国民经济的增长有着密切的关系,我们认为至少在近几年内纸业的消费需求将不低于GDP的增长速度。2005年我国人均纸品的消费量为45公斤,与全球平均57公斤的消费量有较大的差距,与发达国家人均消费相比差距巨大,因此一定程度上可以认为我国纸业的增长空间将是巨大的。

2.3、进出口比例发生显著变化

2005年纸及纸板进口524万吨,较上年减少14.7%,出口纸及纸板193.9万吨,同比增加55.4%。进入2006年,国内纸业继续保持强劲的出口势头。多年来由于原材料的制约与投资的不足,国内纸品特别是高档纸张长期依赖进口,但随着国内新建项目的陆续投产,主要产品如新闻纸、铜版纸、涂布包装纸等国内供给能力大幅增加,产品档次结构发生了明显的变化,不仅可以逐步替代进口,出口也有了相当的进步,一定程度也上说明了我国造纸工业竞争力已有较大提高。

2.4、国家环保与造纸产业政策有利于行业集中度的提高

国家发改委即将颁布新的造纸行业污水处理条例以及批准行业协会制定的造纸产业发展规划指导意见。两个政策性文件都是以减少污染,保护环境为目的,其措施主要是加强环保力度,对不达标的企业进行强制性关闭等,近两年在山东、河南、安徽等地已取得进展。应该说对现有上市公司或大型纸业公司是有利的。

3、新闻纸市场已见底

3.1、国内新闻纸市场供求形势判断

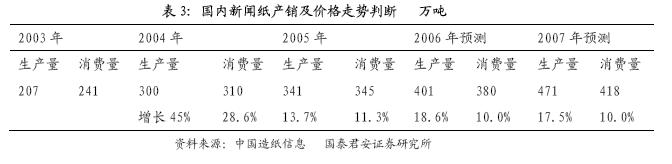

判断新闻纸市场是否见底,最主要的依据是看生产量与消费量是否平衡,或者更准确地说是看产能与需求是否平衡。

表3是我们对国内新闻纸市场实际产销的判断,仅从表3很难得出我国新闻纸市场已经见底的结论。但由于在新产能增加的同时,原有生产能力或许退出、或在加大出口的同时减少了部分或全部进口等,同时由于实际产销量受市场供求影响,因此从产能入手可能更能说明市场的供求形势。下面我们将作进一步的假设分析。

假设条件及结论:

1、以2005年为基准,当年进口15万吨,出口2万吨;

2、假设06年、07年国内消费增长10%;

3、06年进口5万吨、出口30万吨(华泰15万吨、广州造纸5万吨、福建南纸3万吨、河北赵县5万吨等),07年进口5万吨、出口80万吨(华泰50万吨、晨鸣15万吨、河北赵县10万吨、广州造纸5万吨等);

4、05年新增80万吨产能(华泰、河北赵县、国内其它企业)基本在06年释放,06年新增100万吨产能(华泰、晨鸣、广州造纸、国内其它企业)将在07年释放,07年当年没有新增产能;

5、原有产能的退出。新闻纸价格已由05年的5400元/吨左右下滑到目前的4600元/吨左右,国内大多数企业已面临亏损的境地,虽然难以准确地统计生产萎缩的数量,但部分退出或减产是可以预料的。如岳阳纸业、石岘纸业、吉林纸业、黑龙股份等,还有不少规模较小的企业更是难以维持。因此我们预计06年退出与减产合计20万吨,07年再退出与减产30万吨。

2006年生产量:341(05年产量)+80(新增产能)-20(退出)=401万吨;

2006年表观供给量:401-25=376万吨;

2006年消费量:345(05年消费)+35(增长)=380万吨。

2007年生产量:401(06年产量)+100(新增产能)-30(退出)=471万吨;

2007年表观供应量:471-75=396万吨;

2007年消费量:380+38(增长)=418万吨。

从我们对06年、07年国内新闻纸市场的假定分析中可以看出,06年基本平衡,而进入07年国内消费量有可能大于表观供应量22万吨,这就有可能拉动国内新闻纸价格的上涨。但在这种被迫式平衡中,由于产量、进出口量、进口我国新闻纸国家的政策等具有一定的弹性,进而可能影响我们的判断结论。

第一,价格上涨引发国内新闻纸产量的增加;

第二,国内外新闻纸价格的变化导致出口困难;

第三,大量出口可能导致进口国的政策限制等。

3.2、新闻纸出口形势判断

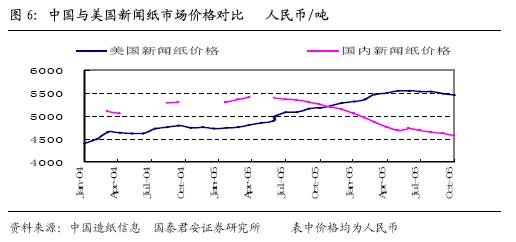

3.2.1、国内新闻纸价格已大幅低于国际市场

由于能源、木材等原材料价格的上涨,一方面导致新闻纸生产成本的上升,同时由于新闻纸需求不旺,新闻纸生产企业被迫限产,导致近两年国际市场或许多重要新闻纸消费国的价格持续上扬。而我国近两年新闻纸价格却呈下降走势,目前国内新闻纸的销售价格已大大低于国际市场的价格,为国内新闻纸大规模出口提过了现实的可能。

除中国外,包括美国在内的国际上许多国家的新闻纸价格都在上涨,近期欧洲新闻纸每吨价格在630欧元左右(约合人民币6600元/吨);香港在610美元左右(合人民币4760元);韩国在650美元左右(合人民币5100元),印度约710美元(合人民币5540元)。都高于我国4600元/吨的国内售价。因此在经济层面上讲,我国新闻纸的大量出口已顺理成章。

3.2.2、未来全球新闻纸产销增长主要在亚洲

从近几年零星的资料看到,北美(美国、加拿大)新闻纸产销量均有小幅的回落,有机构预测2006年、2007年北美新闻纸需求量将持续下滑,每年下降幅度约3%左右,受需求下滑的影响,生产量也作一定的调整。其原因除新闻纸克重下降影响外,报纸广告费与发行量下降是其主要原因。

欧洲新闻纸市场平稳增长。有关统计资料显示,2006年1至5月,该地区的新闻纸需求量较去年同期增长4.9%,预计2006年全年欧洲市场的新闻纸需求量将增长1.8%,2007年全年将增长0.6%。2006年欧洲新闻纸需求将维持稳步增长的原因,主要是欧洲整体经济运行好转,消费者和企业信心增强,广告费增长强劲以及免费报纸的发展对欧洲新闻纸市场发展起到了推动作用。

亚洲新闻纸市场(不包括日本),预计2006年全年新闻纸需求量将增长4.6%,2007年全年将增长5.2%。未来几年印度、中国、新加坡及中国的台湾地区需求仍将比较强劲。特别是印度和中国,一方面由于消费基数太低,另一方面未来几年经济保持较高速度的增长。

前几年北美是国际新闻纸的重要出口基地,目前由于欧洲和北美新闻纸价格的大幅走高,基本上已丧失出口的能力。我们预计由于亚洲特别是我国经济增长迅速,将拉动新闻纸的市场需求。同时印度造纸工业相对我国约有10年以上的差距。因此我们认为华泰纸业在未来几年内仍处于黄金发展时期。

3.3、国内大多数新闻纸厂家已无利可图

就目前国内4600元/吨左右的价格来看,大多数新闻纸厂家已无利可图或已陷入亏损的境地,厂家主动杀价的动力已不足。05年华泰与赵县龙腾70万吨产能试车投产时国内新闻纸价格大幅下跌,而06年11月份华泰与晨鸣80万吨规模试车投产,国内新闻纸市场价格则基本稳定,都在积极争取通过出口来缓解国内市场的压力,因此我们认为国内见底的可能性较大。

4、华泰股份业绩预测

4.1、废纸价格将长期在高位徘徊

由于全球性能源、基础原材料(包括林木产品)价格的上涨,国际木浆成本及贸易价格也呈上涨趋势。化学针叶浆价格突破700美元/吨,06年以来上涨约20%,但对华泰股份来说,公司主要原材料为废纸,木浆从量上来看每吨新闻纸仅占15%左右。况且华泰自己拥有近15万吨/吨的杨木化学机械浆,因此对国际市场木浆价格的涨跌不太敏感。

华泰股份的原材料主要为废纸,且近90%来自进口,在进口废纸中主要为美国8号废纸,仅有少量废纸从欧洲进口。目前公司拥有120万吨新闻纸市场能力,按公司目前废纸来源比例、每吨废纸生产0.75吨废纸脱墨浆、每吨新闻纸需要0.8吨脱墨浆计算,公司07年将需进口废纸115万吨。假如进口废纸价格波动10美元/吨,按目前汇率计算将影响公司成本波动近9000万元。因此国际废纸贸易价格的变动将对华泰股份成本与利润产生重要的影响。

我国是国际废纸贸易最大的买主,基本上占到国际可贸易量的仅50%,况且目前新建包装纸、新闻纸等原料大部分均依赖进口废纸,虽然包装纸所用原料与新闻纸原料有所不同,以及部分企业新闻纸产能的退出都有助于缓解进口原材料价格的上扬,但这不足于根本上缓解或扭转国际废纸贸易的紧张趋势。我们认为进口废纸价格将长期处于160美元/吨高位或形成长期缓慢上涨的趋势。

4.2、盈利预测

4.2.1、公司产品与项目简评

我们盈利预测的重要参考因素是在现有生产量、生产成本、销售量、以及销售价格的基础上,加上近期即将投产或可以确定的投资项目所产生的收益。

产品或项目简评

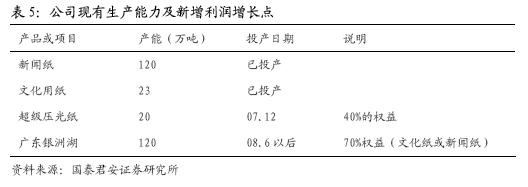

公司新闻纸共有4条生产线120万吨产能,设计生产能力分别为16万吨、20万吨、40万吨、40万吨,是公司的主导产品;

文化用纸是公司起家的老品种,近几年经过改造和收购产能逐渐扩大,但仅为23万吨,其作用是对原有设备的充分利用及满足当地文化纸市场的需求,以后在本部进一步扩大的可能性不大;

超级压光纸项目是与斯道拉恩索合资共建的,公司拥有40%的权益。超级压光纸是一个新纸种,主要用于书刊杂志的印刷,国产压光纸生产成本低于新闻纸,与目前市场进口该纸种相比较,即使打些折扣,其销售价格仍高于新闻纸价格,因此正常情况下该纸种应具有较好的获利能力。但由于需要开拓新的市场或进行产品替代,仍具有一定的不确定性。况且该公司生产经营基本由外方运作,不参与公司的报表合并。从稳健的角度考虑,我们在盈利预测没有加以考虑;

广东银洲湖120万吨项目,是与广东新会双水电厂合资新建的,华泰占有70%的股份。项目将分期进行,第一期可能在08年6月份投产,产品有可能仍为新闻纸。银洲湖项目除具有税收方面的优惠外,主要是公司地址靠近港口和消费地,无论原材料进口还是产品销售、以及出口,都将大大节约运输成本并缩短产销时间。其盈利能力将高于现有产品。由于投产时间较远,本次盈利预测中没有考虑。

4.2.2、华泰股份产品销售量预测

随着公司新建及原有设备的挖潜,2006―2008年产品销量预计如下:

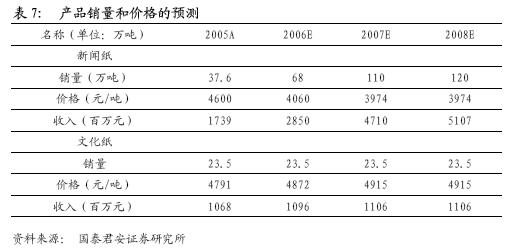

2006年,新闻纸销量68万吨,其中出口15万吨;文化纸销售量22.5万吨;

2007年,新闻纸销量110万吨,其中出口50万吨万吨,文化纸销售量仍保持06年的22.5万吨;

2008年,新闻纸销量120万吨万吨,其中出口50万吨,文化纸销售量仍保持22.5万吨。

4.2.3、公司毛利率、期间费用率、所得税假定说明

华泰纸业2005年毛利率水平为25.6%,06年中期为24.20%。考虑到下半年成本上涨,销售价格下滑,06年毛利水平测算为22.2%,07年及08年在销售价格基本稳定的同时,进一步考虑了进口废纸价格的变化,毛利水平下滑到20.7%;

公司2005年营业费用占主营业务收入的3.7%,06年营业费用与主营收入保持同步,07年、08年主要考虑出口增加,且主要实行代理制,运输费用等下降,因此小幅调低该费率水平;

2005年管理费用占主营业务收入的比重为4.8%。虽然我们认为公司管理费用水平的增长未必会超过主营业务的增长,但出于谨慎的考虑,我们仍适当调高公司管理费用水平;公司实际所得税率05年为15.9%,06年及以后我们调低公司所得税率主要是公司05年底投产的40万吨纸机继续实行双倍余额递减法,导致所得税率进一步下降。我们将06年、07年、08年所得税率假设为11%,但06年底新投产的40万吨纸机如果不能实行该政策,所得税率将有上升的可能。

4.2.4、主营产品销售量及价格走势预测假设

我们认为对华泰股份07年、08年业绩的预测是属于谨慎的,比较充分考虑了原材料上涨的因素,而销售价格仍以目前价格作参照。当然也不是最坏的测算结果(出口受阻,国内新闻纸价格大幅下挫)。由于没有考虑公司目前在建的合资项目以及广东银洲湖项目可能产生的效益,公司08年业绩仅略有增长。

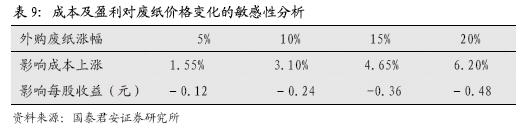

4.3、敏感性分析

影响公司利润水平的重要不确定因素为废纸价格的变动,价格的持续上升对公司的经营业绩会造成较大的波动。

敏感性分析说明:表9敏感性分析是个相对静态的分析,在原材料大幅上涨的同时,产成品价格一般也会有所上涨,实际情况可能并不会像上表预测的那样。另外,由于人民币的升值,将会有力地抑制进口废纸的价格。

5、相对估值与绝对估值

我们主要采用相对估值和绝对估值法对华泰纸业的市场价值进行估算,即采取市盈率类比法与DCF法(现金流折现法),以相对估值法与绝对估值法的相互验证来测算华泰纸业的价值,试图说明华泰纸业具有较好的投资机会。

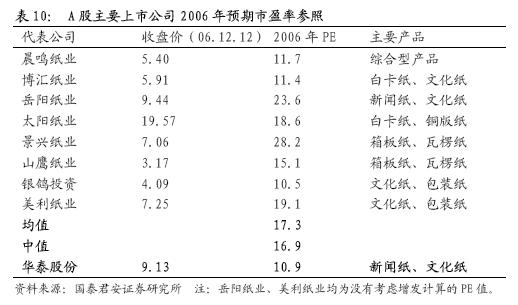

5.1市盈率类比法

国内A股市场有上市公司23家,两极分化比较严重,大部分企业已经不具有比较价值,我们选取8家资产质量较好、盈利能力相对稳定或具有较好成长性的公司作为比较对象,来确定华泰纸业的投资价值。

5.1.1、PE估值具有明显优势

上面我们选取造纸行业较具代表性的8家公司06年预期PE进行参照,得出17.3倍的算术平均值以及16.9倍的中间值。而华泰股份的PE值仅为10.9倍,差距是非常明显的,如果华泰股份能达到行业的平均水平,其股价应在14.20-14.53元。

5.2、DCF法估值

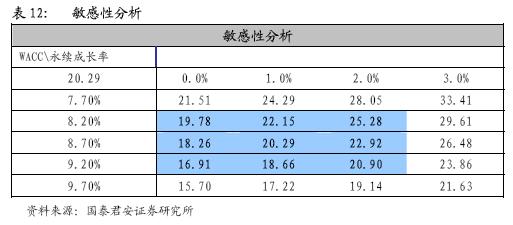

上表有几个参数需要作简要的说明,一是所得税率,公司近年来新建项目较多,可享受一定的抵免,同时采用双倍余额折旧,也可降低所得税率。在此采用接近实际的税率水平来计算。二是负债比例,造纸企业对资金的需求较大,在相当长的时间内企业仍有扩张的动力,负债比例不会很低,因此我们将负债比例确定为50%;三是贝塔值,我们选用万得咨询24个月的数据,造纸行业平均为0.98,华泰纸业的贝塔值为0.87,从稳健的角度考虑我们设定为1.0。四是永续成长率,考虑到公司会在相当长时期内持续增长甚至超过GDP的增长速度以及通货膨胀的因素,我们认为将公司的永续成长率确定为1%是相当谨慎的。

基于上述假设,得出华泰纸业的合理价值为974,614万元,按现有总股本48041万股计算,每股价值20.29元。

在我们假定的永续增长率、贴现率条件下,如果永续增长率在正负增减1个百分点、WACC在0.5个百分点内变动,每股价值应在16.91-25.28元之间。

5.3、价值判断:6个月内15元

无论与业内公司类比,还是绝对估值,华泰股份都存在严重的低估。作为业内管理到位、成长性良好的公司,估值如此之低是不正常的。

6、风险提示

在我们的分析中,公司07年最大的风险在于出口是否顺利或能否有50万吨的出口,从经济层面来看,由于国际市场新闻纸价格的上涨,基本上已高于国内价格约500-800元/吨,已具备大规模出口的条件。在此情形下,不仅出口获利水平有可能高于国内市场,也有可能带动国内新闻纸市场的好转,或拐点出现。但我们担心大规模的出口有可能引起进口国的某些政策性限制,或成为两国贸易战的牺牲品。毕竟国内现实的生产能力已经形成,如果出口受阻,如此庞大的产能转入国内市场消化,将会对国内市场造成严重的冲击,价格较大幅度下滑在所难免,公司业绩也将受到严峻挑战。